|

ИБП

line-interactive выходят в лидеры

Структура

продаж на рынке ИБП

Василий

Мочар,

старший эксперт

Экспертно-аналитического

центра "СК Пресс"

То,

что принято у нас называть источниками бесперебойного питания

(ИБП), представляет собой целый класс устройств, кардинально

различающихся по своему позиционированию. Среди них можно

втретить как малюток весом всего несколько килограмм, рассчитанных

на один системный блок обычного ПК, так и настоящих высокотехнологичных

мастодонтов, способных питать целoe офисное здание. И хотя

их общее назначение одно - защищать нагрузку от различных

опасностей, связанных с некачественным электропитанием,

- справляются они с этим, естественно, по разному. А соответственно

различаются и ценами.

Простейшее устройство самому экономному

пользователю обойдется в долларов тридцать, а самая "навороченная"

система бесперебойного электропитания (СБЭП), реализованная

на сверхмощных ИБП, может стоить не один миллион долларов.

Соответственно различаются и каналы

распространения таких устройств. ИБП мощностью до 3 кВА,

т. е. устройства, которые заказчик способен установить самостоятельно

(или с помощью консультаций специалистов) - это предмет

классической двухуровневой дистрибуции. Все, что выше -

уже предмет деятельности специализированных системных интеграторов.

Схема достаточно условна и, разумеется, существуют смешанные

случаи, но в целом ее можно придерживаться.

Кроме того, есть еще составляющая

рынка, связанная с турецкими и иными импортными строителями,

которые зачастую сами привозят и устанавливают ИБП того

производителя, с которым у их фирмы есть международный контракт.

Местные представительства не только, как правило, не имеют

к этому ни малейшего отношения, но иногда даже и не знают

об этих случаях.

Следует особо отметить, что ИБП

- это только базовая часть СБЭП, и оценки рынка мощных устройств

и рынка систем безопасного электропитания - далеко не одно

и то же. Рынок систем включает дополнительные батареи, аксессуары,

кабеля, вентиляторы, дизель-генераторы, услуги по проектированию,

согласованию и установке.

ИБП

традиционно делят на три основные категории (или классы)

- off-line, line-interactive и on-line источники. Различные

конструктивные особенности этих классов предполагают их

разные потребительские характеристики, и соответственно,

разное позиционирование.

Структура

продаж

Общий объем продаж на российском

рынке ИБП в 2000 г. составил 582 тыс. шт. на сумму 94 млн.

долл. (оценивались продажи только ИБП, без учета продаж

сетевых фильтров, дополнительных батарей и аксессуаров.

При оценке продаж в денежном выражении брались цены для

конечного пользователя). При этом следует учитывать, что

цена источников более или менее корректно определяется только

для маломощных устройств. В других случаях ИБП входит в

состав решения, и вычленить оттуда стоимость устройства

крайне затруднительно.

|

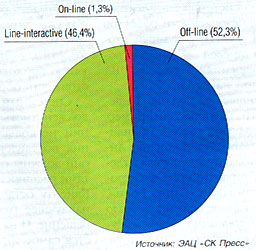

Рис.

1. Структура продаж ИБП в 2000 г. (в штучном исчислении)

|

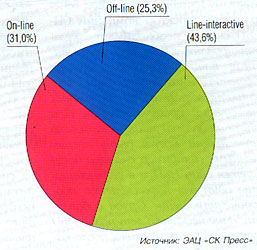

Рис.

2. Структура продаж ИБП в 2000 г. (в денежном исчислении)

|

|

|

Как видно из рис. 1, ИБП, выполненные

по технологии offline, занимают немного больше половины

рынка в штучном выражении, а устройства on-line - всего

1,3%. В денежном выражении разрыв между продажами индивидуальных

и мощных источников (рис. 2), естественно, не столь велик.

Самые дешевые off-line устройства,

лидируя в штучном отношении, существенно уступают line-interactive

ИБП по продажам в деньгах. Зато рынок on-line аппаратов,

будучи далеко позади в штучном соотношении, в деньгах составляет

более чем значимую часть.

Можно

сказать, что в 2000 году основным классом российского рынка

ИБП были устройства line-interactive. Мало уступая классу

offline по количеству проданных устройств, они контролируют

почти половину рынка в деньгах.

|

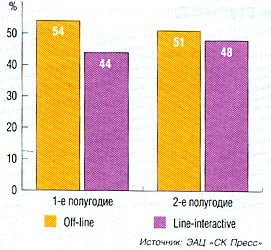

Рис.

3. Динамика продаж ИБП разных классов в 2000 г.

|

|

В целом подавляющее число ИБП, поставленных

в прошлом году на российский рынок, составили индивидуальные

устройства. Безусловно, в сегменте line-interactive ИБП

присутствовали и относительно мощные аппараты, применяемые

для защиты достаточно серьезной нагрузки, но все же и здесь

основная доля продаж падает на устройства, подключаемые

к одному ПК.

Если сравнить эти оценки с данными

о продажах компьютеров, получается, что в 2000 г. каждый

третий приобретенный компьютер оснащался индивидуальным

ИБП. Данную цифру, несомненно, следует несколько скорректировать

в сторону уменьшения - за счет пользователей, покупающих

ИБП для иной (не ПК) нагрузки, а также тех, кто только в

этом году собрался защитить ПК, купленный ранее. Однако

даже с учетом корректировки становится ясно, что 25-30%

покупаемых сейчас ПК оснащаются индивидуальным ИБП. Поскольку

более мощные устройства обычно поставляются в проекты, динамика

их продаж редко коррелирует с тенденциями компьютерного

рынка, а скорее зависит от общеэкономических тенденций.

В силу этого анализировать здесь динамику продаж особого

смысла не имеет. Для индивидуальных ИБП, как товара, связанного

с массовым рынком, действуют общие тенденции, в соответствии

с которыми мы отмечали серьезный рост продаж. Так, отношение

продаж ИБП в натуральном выражении в первом и втором полугодии

(для классов off-line и line-interactive суммарно) составило

примерно 40:60, что близко к динамике продаж на рынке ПК.

Относительные темпы роста line-interactive устройств, как

следует из рис. 3, были несколько выше, чем у off-line.

Наиболее

значимые торговые марки

На российском рынке ИБП представлена

продукция многих вендоров. В их числе APC, Chloride, Elteco,

IMV, Invensys (Best Power и Powerware), Liebert, MGE, Neuhaus,

Plus Ups, Powercom, Repotec, Rielo, Socomec-Sicon, TrippLite,

ViewSonic (OptiUps) и некоторые другие, в том числе и российские

производители.

Однако подавляющую часть

российского рынка ИБП (94,8% в штуках и 96% в деньгах) занимает

продукцию шести компаний - APC, Chloride, Invensys, IMV,

Liebert, Powercom.

То, что APC уже который год

сохраняет лидирующую позицию на российском рынке, пожалуй,

ни у кого не вызывает удивления. Тем не менее можно отметить

и более чем значимые позиции Powercom. Этот тайваньский

вендор незаметно выдвинулся из тени более именитых конкурентов,

став более чем серьезным игроком. В первую очередь этому

способствует очень привлекательные цены, особенно для российских

пользователей.

Компании APC и Powercom в совокупности

контролируют 92,5% российского рынка ИБП (в натуральном

выражении). Другие ведущие вендоры в этом отношении оказалисьдалеко

позади. Это связано с тем, что в их структуре продаж превалируют

тяжелые on-line ИБП. В денежном выражении разрыв меньше

здесь APC и Powercom также лидеры, но их доля "всего

лишь" чуть более 70%.

|